Edición de Peter Thal Larsen y Thomas Shum

Breakingviews Japón se ha convertido en una mina de oro para los inversores value

hace 4 meses

LONDRES, 10 nov (Mundo Informático Breakingviews) - La sabiduría convencional sostiene que las acciones rinden alrededor del 6,5% un año después de la inflación. Ése es el rendimiento histórico de las acciones estadounidenses publicitado por el profesor de Wharton Jeremy Siegel en su libro más vendido, “Acciones para el largo plazo”. Sin embargo, ha habido ciertos períodos en los que las acciones cotizadas obtienen resultados especialmente buenos, y otros en los que decepcionan durante años aparentemente sin fin. Los inversores en Japón lo saben muy bien. Después de haber experimentado una caída de varias décadas después de 1990, las acciones japonesas han escapado de la crisis. Su reciente carrera podría durar años.

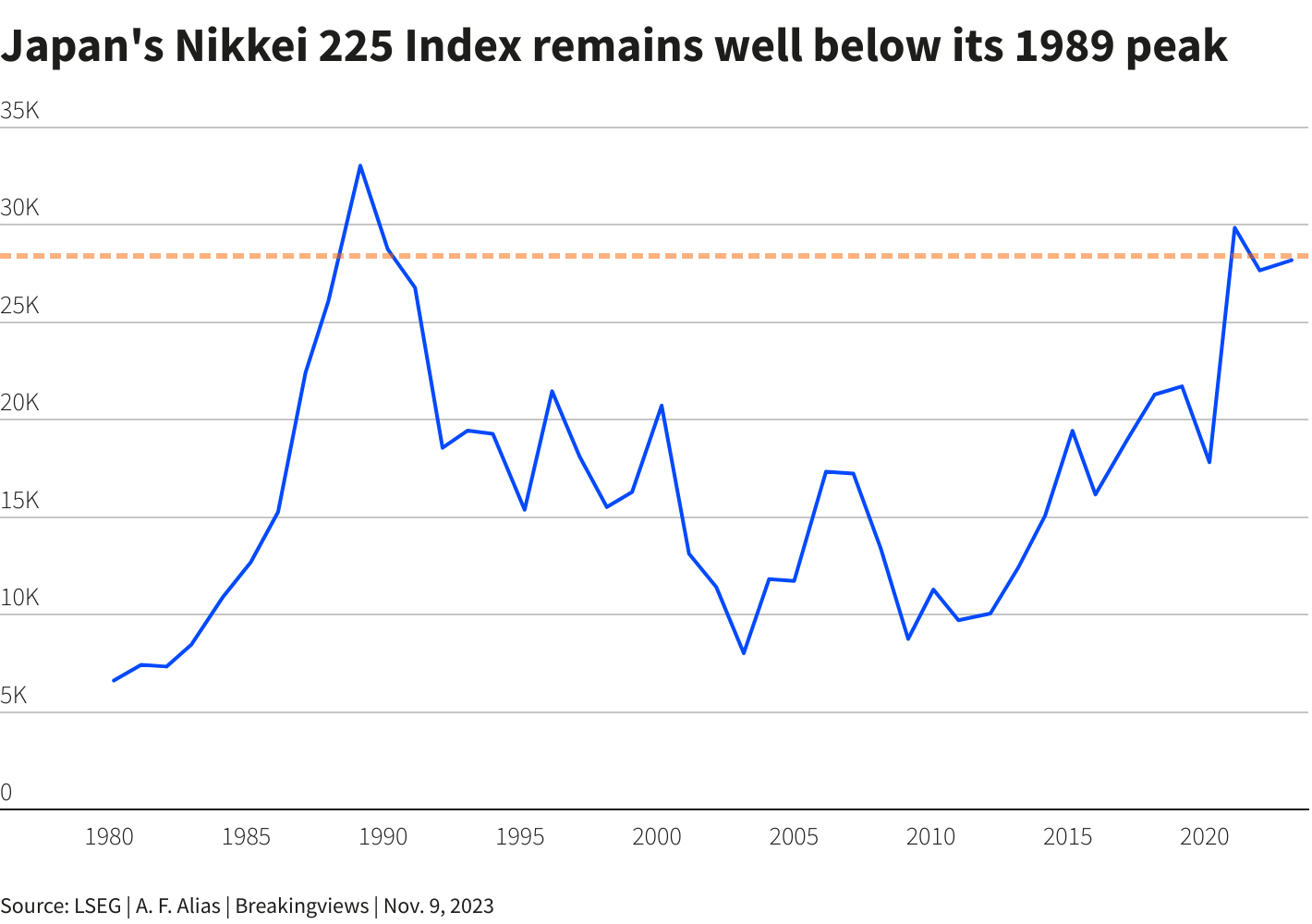

No es raro que las acciones generen rendimientos reales negativos durante períodos de 10 años. El mercado de valores estadounidense ha experimentado cuatro ocasiones de este tipo desde 1900. Sin embargo, los inversores estadounidenses nunca han sufrido las tribulaciones de sus homólogos japoneses. Entre 1990 y 2023, las acciones en el País del Sol Naciente se capitalizaron a una tasa anual del -0,3%, según el Anuario Global de Rentabilidad de Inversiones de Credit Suisse. El índice Nikkei 225 (.N225) sigue muy por debajo de su máximo de 1989.

La explicación obvia de estos rendimientos miserables es que en 1990 las acciones japonesas estaban tremendamente sobrevaloradas, cotizando con ganancias ajustadas cíclicamente casi 80 veces y tres desviaciones estándar por encima de su tendencia a largo plazo. Sin embargo, las acciones continuaron decepcionando incluso cuando la economía de la burbuja se había convertido en un recuerdo lejano.

Un problema era que las empresas japonesas eran mucho menos rentables que sus homólogas de Estados Unidos y Europa. El estratega Alex Kinmont afirma que los deprimidos rendimientos sobre el capital de Japan Inc se debieron principalmente a la deflación y al desapalancamiento corporativo que se produjeron después de 1990. Esta situación se vio exacerbada por el encarecimiento del yen.

Esos vientos en contra han pasado. Hoy en día, las empresas japonesas en conjunto no tienen deuda, pero cuentan con casi 2,5 billones de yenes (16.500 millones de dólares) en efectivo. La deflación ha dado paso a una inflación leve. Y la moneda japonesa es extremadamente competitiva: alrededor de 150 yenes por dólar estadounidense. Los fabricantes locales disfrutan de algunos de los costos laborales más bajos del mundo.

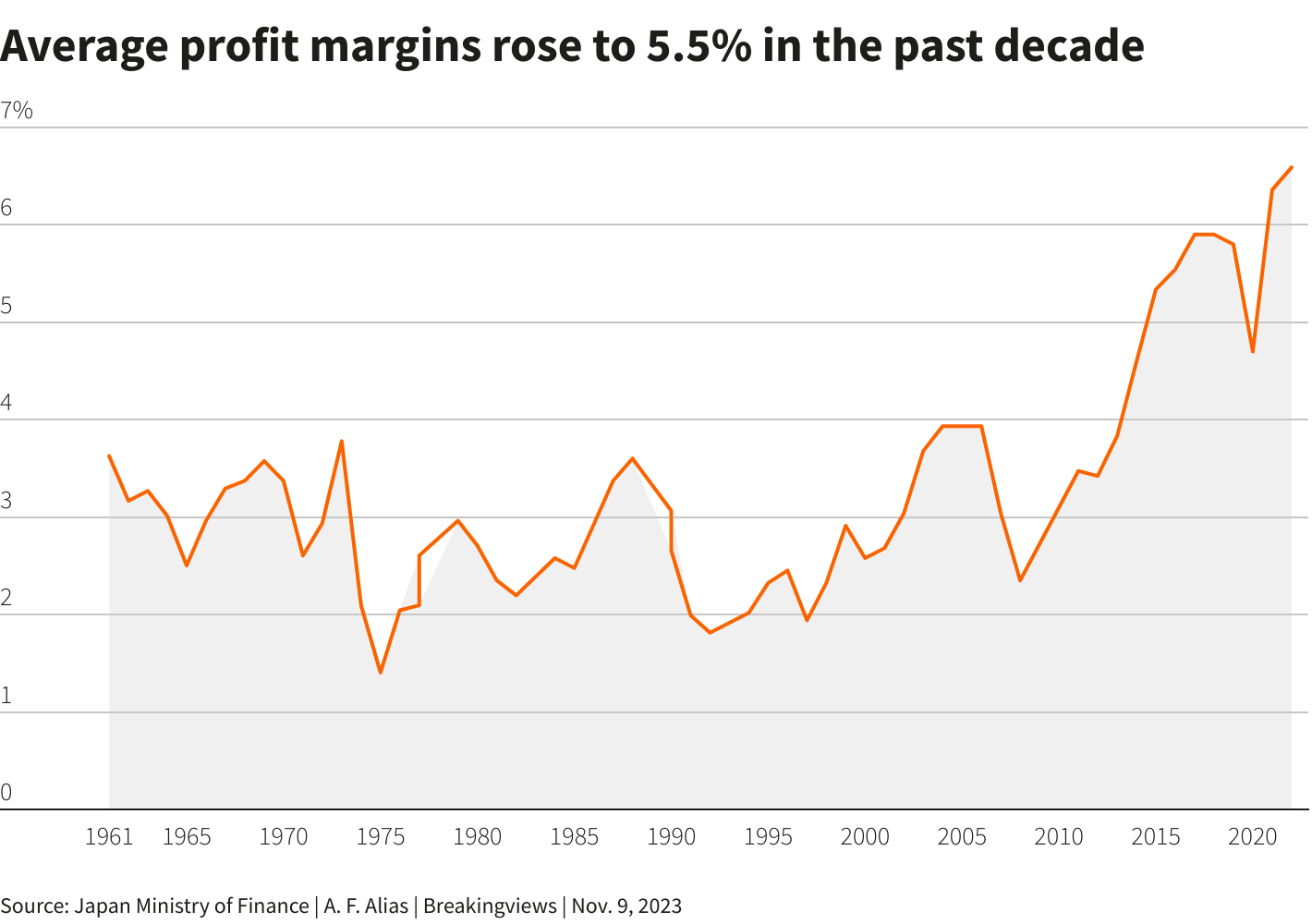

La caída de los pagos de intereses ha impulsado las ganancias corporativas. James Montier, mi ex colega en la firma de inversión GMO, señala que los márgenes de ganancia en Japón han aumentado a casi el 5,5% durante la última década, desde un promedio histórico de menos del 3%. Esta mejora se refleja en el fuerte desempeño reciente de las acciones japonesas, que han generado rendimientos reales anuales del 7,4% desde 2010, según Credit Suisse.

Otra sombra que ha persistido durante mucho tiempo sobre las empresas japonesas son los equipos directivos que tendían a descuidar a los accionistas y priorizar los intereses de otras partes interesadas. Los inversores activistas extranjeros descubrieron que no podían desbloquear el valor que veían atrapado en los balances corporativos. Poco a poco esto está cambiando.

El impulso para la reforma viene de arriba. El Ministerio de Economía, Comercio e Industria (METI) cree que la excesiva competencia interna ha dificultado que las empresas japonesas prosperen en el escenario mundial. METI quiere consolidar industrias fragmentadas: por ejemplo, en el país hay nueve fabricantes de automóviles y alrededor de una docena de fabricantes de impresoras. Con este fin, el ministerio está trabajando para crear un mercado activo para el control corporativo.

METI también está redefiniendo el objetivo de las empresas japonesas, afirma Stephen Codrington, fundador de la firma de investigación independiente Codrington Japan. METI ha eliminado las referencias a otras partes interesadas contenidas en directrices anteriores. En cambio, las empresas deben maximizar los flujos de efectivo futuros.

Los formuladores de políticas quieren que las empresas se concentren en operaciones de alto rendimiento y alto crecimiento y se deshagan de negocios de bajo rendimiento. Las empresas de electrónica Hitachi (6501.T) y Fujitsu (6702.T) están deshaciéndose de operaciones no esenciales. El minorista Seven & i (3382.T) vendió sus grandes almacenes a la firma estadounidense de capital privado Fortress Investment. El fabricante de automóviles Toyota Motor (7203.T) está reduciendo su participación en el operador de telecomunicaciones KDDI (9433.T) y se ha comprometido a reducir a la mitad sus participaciones cruzadas en otras empresas.

Otras instituciones oficiales también están presionando a las empresas nacionales para que mejoren su juego. El Fondo de Inversión en Pensiones del Gobierno, de 1,3 billones de dólares, que ahora está fuertemente invertido en acciones nacionales, requiere mayores rendimientos para pagar a los jubilados. La Bolsa de Valores de Tokio busca mejorar la gobernanza corporativa. La bolsa también ha exigido que las empresas públicas cuyas acciones cotizan por debajo del valor contable elaboren un plan para mejorar la rentabilidad del capital.

Según Toby Rodes, de Kaname Capital, el activismo empresarial ya no se considera contracultural en Japón. Rodes, cuya empresa invierte en acciones japonesas de pequeña capitalización, ha sido aprobado para desempeñarse como director independiente de una empresa que cotiza en bolsa. Esto no habría sucedido hace cinco años, afirma. Las ofertas no solicitadas ya no se rechazan automáticamente. El fabricante de motores eléctricos Nidec (6594.T) completó recientemente una adquisición hostil por 17 mil millones de yenes de Takisawa Machine Tool Company (6121.T).

Los directivos actuales están bajo presión de inversores activistas. Una propuesta reciente de ValueAct para cambiar la dirección de Seven & i atrajo hasta un tercio de los votos. Las concesiones de acciones restringidas a altos ejecutivos han aumentado a 1,4 billones de yenes desde casi cero hace cinco años, según Codrington.

Es demasiado pronto para hablar de una revolución del valor para los accionistas en Japón. Más de la mitad de las empresas que cotizan en bolsa todavía cotizan por debajo de su valor contable. Por ejemplo, el fabricante de máquinas Toyota Industries (6201.T), valorado en 25.000 millones de dólares, vale menos que su efectivo y sus inversiones a largo plazo. Aún así, el cambio está en marcha.

Un artículo reciente de Edward McQuarrie, profesor emérito de la Universidad de Santa Clara, refuta la afirmación de Siegel de que las acciones generan invariablemente un rendimiento real del 6,6%. En cambio, McQuarrie sugiere que los rendimientos históricos de los activos han sido “específicos del régimen que prevalecía en ese momento”. Desde la década de 1970, el régimen prevaleciente en Estados Unidos ha sido amigable con los accionistas. Ahora, las empresas públicas estadounidenses están considerando los intereses de otras partes interesadas. Japón, cuyo régimen antes era hostil a los inversores en acciones, se está moviendo en la dirección opuesta, dice Drew Edwards, director de GMO Usonian Japan. Si a eso le sumamos la apreciación monetaria esperada, GMO espera que las empresas de pequeña capitalización japonesa generen un 12,6% anual para los inversores con sede en Estados Unidos en los próximos años.

Sin embargo, todavía existe la suposición generalizada de que los bajos rendimientos generados por las acciones japonesas desde 1990 son la norma. Los inversores extranjeros siguen infraponderados a pesar de que las valoraciones son convincentes, la moneda está barata y está despegando un mercado de control corporativo. Japón, como dice Codrington, se ha convertido en una mina de oro para los inversores en valor. Eso explica por qué Warren Buffett está comprando.

Seguir @Breakingviews en X

Nuestros estándares: los principios de confianza de Thomson Mundo Informático.

Las opiniones expresadas son las del autor. No reflejan las opiniones de Mundo Informático News, que, según los Principios de Confianza, está comprometida con la integridad, la independencia y la ausencia de prejuicios.

Si quieres conocer otros artículos parecidos a Breakingviews Japón se ha convertido en una mina de oro para los inversores value puedes visitar la categoría Tecnología.

Otras noticias que te pueden interesar