Edición de Liam Proud y Streisand Neto

Breakingviews - La rentable Klarna plantea un enigma sobre la valoración de su salida a bolsa

hace 4 meses

Un teléfono inteligente muestra el logotipo de Klarna en esta ilustración tomada el 6 de enero de 2020. REUTERS/Dado Ruvic/Ilustración/Foto de archivo Adquirir derechos de licencia

LONDRES, 9 nov (Mundo Informático Breakingviews) - Los resultados de Klarna parecen ir en la dirección correcta antes de una posible oferta pública inicial. Sin embargo, el grupo sueco compre ahora y pague después enfrenta otro obstáculo si quiere aumentar su precio más reciente de 7 mil millones de dólares: persuadir a los inversionistas del mercado público para que lo valoren como una empresa de tecnología financiera, en lugar de un banco.

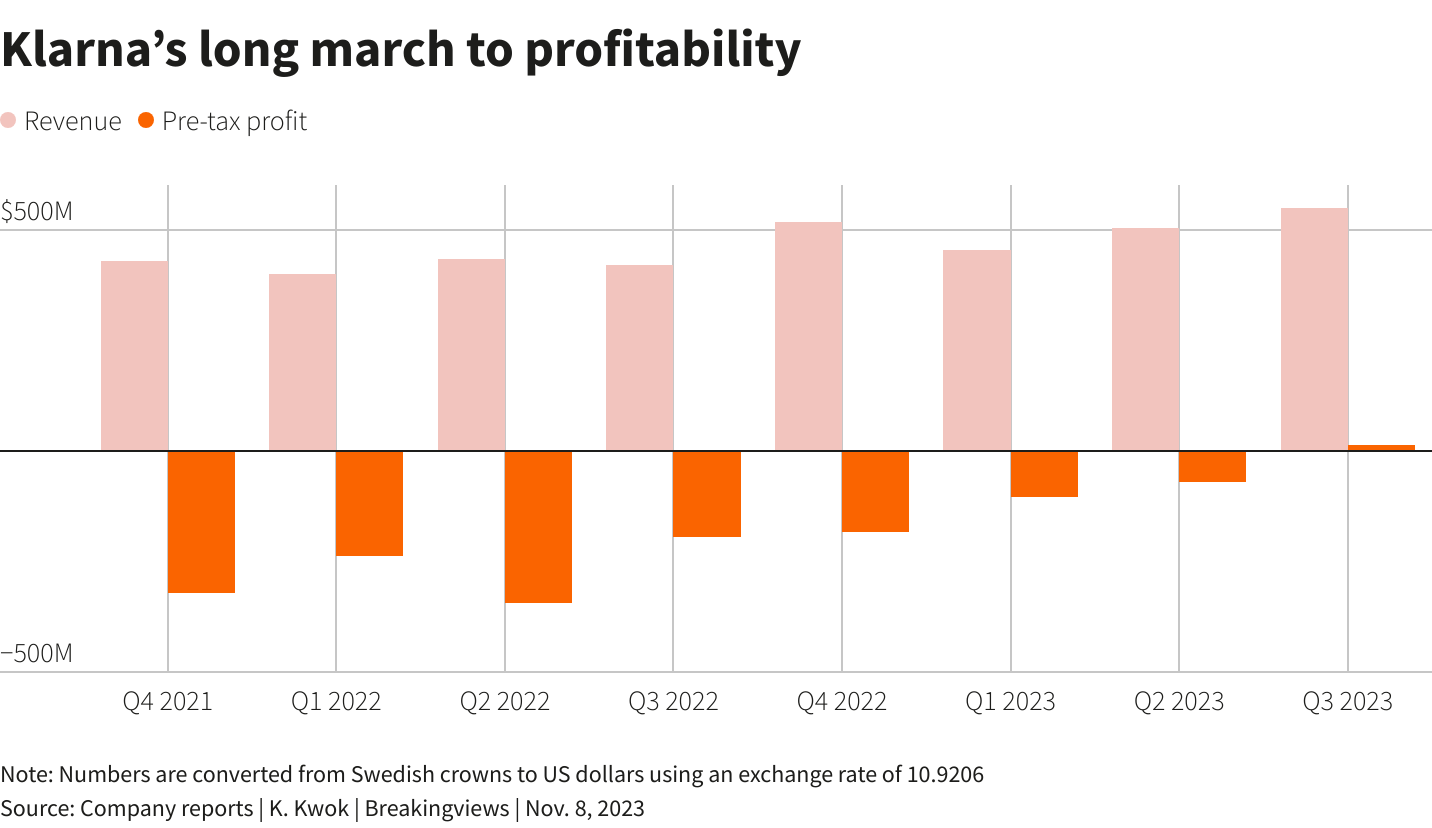

Después de un largo período de números rojos, el director general Sebastian Siemiatkowski dijo el lunes que Klarna estaba en números negros. La compañía, que ofrece crédito a corto plazo para financiar el gasto en línea de los compradores, generó 12 millones de dólares de ganancias antes de impuestos en el tercer trimestre. Eso no es mucho, pero es un gran cambio con respecto a la pérdida de aproximadamente 200 millones de dólares del año anterior. La diferencia fue que las pérdidas crediticias (el dinero que Klarna reserva para cubrir deudas incobrables) se redujeron casi a la mitad. Mientras tanto, los ingresos aumentaron un 30% interanual, en parte debido al impulso estadounidense de Siemiatkowski.

Todo es un buen augurio para la posible oferta pública inicial de Klarna, que está en juego en un lugar aún por decidir sin un cronograma, dijo a Breakingviews una persona familiarizada con el asunto. La siguiente pregunta es cuánto vale la empresa. El año pasado, Siemiatkowski recaudó dinero por un valor de capital de 6.700 millones de dólares, o un 85% por debajo de su precio de 2021 de 45.600 millones de dólares.

Según una comparación con Affirm (AFRM.O), rival estadounidense que cotiza en bolsa y que cotiza en bolsa, es posible que se deba una actualización. Supongamos que las ventas del cuarto trimestre de Klarna crecen un 30% interanual, como lo hicieron en el trimestre más reciente. La empresa tendría unos ingresos anuales de unos 2.200 millones de dólares. A continuación, aplique el valor empresarial de Affirm de 6,2 veces al múltiplo de ventas de 2023. La valoración implícita de Klarna, antes de descontar el efectivo o la deuda de la empresa, sería de aproximadamente 14.000 millones de dólares.

Pero ese enfoque tiene fallas. A diferencia de Affirm, que utiliza financiación mayorista para otorgar préstamos, Klarna depende de alrededor de 8 mil millones de dólares en depósitos de clientes. Eso hace que Klarna se parezca más a un banco que a una fintech con poco capital, y significa que el concepto de valor empresarial puede no tener mucho sentido. Al igual que ocurre con los prestamistas tradicionales, es difícil separar el dinero de los clientes del propio de la empresa. Por lo tanto, los inversores bancarios tienden a aplicar un descuento o prima al valor contable.

Klarna tenía alrededor de 2.100 millones de dólares de capital en el balance en junio, por lo que un precio de 14.000 millones de dólares implicaría un múltiplo de casi 7 veces el valor contable. Eso parece inverosímilmente alto. Dos de los miembros mejor valorados del índice de bancos globales de Refinitiv son el brasileño Nu y el sueco Nordnet (SAVE.ST), que cotizan respectivamente a 8 y 7 veces su valor contable, según datos de LSEG. Es difícil imaginar que Klarna se acerque a esos múltiplos, si se valora como un banco, ya que la empresa sueca no es tan rentable. En el otro extremo del espectro de valoración se encuentra LendingClub (LC.N), el antiguo favorito de las fintech que en 2021 se convirtió en un banco autorizado. Se negocia con un descuento sobre el valor contable.

Para Siemiatkowski, entonces, la clave para lograr un aumento en la valoración de la oferta pública inicial será convencer a los inversores de que Klarna es un prestamista pero no un banco. Es cierto que sus patrocinadores de capital de riesgo parecen creer lo mismo. Pero el riesgo es que los inversores del mercado público se den cuenta de todos los depósitos que se encuentran en el balance de Klarna.

Seguir @karenkkwok en X

(La autora es columnista de Mundo Informático Breakingviews. Las opiniones expresadas son suyas).

NOTICIAS DE CONTEXTO

La empresa sueca de tecnología financiera Klarna obtuvo una ganancia antes de impuestos de 130 millones de coronas suecas (12 millones de dólares) en el tercer trimestre, su primera ganancia trimestral desde 2019, dijo la compañía el 6 de noviembre.

Los ingresos del trimestre aumentaron un 30% interanual hasta los 6.000 millones de coronas suecas.

Un portavoz de Klarna dijo a Breakingviews que la empresa ha iniciado una reestructuración de su entidad jurídica para establecer un holding en el Reino Unido. La medida es un primer paso hacia una cotización formal, pero la compañía no ha tomado una decisión sobre el momento o el lugar de la OPI.

Klarna recaudó 800 millones de dólares con una valoración de 6.700 millones de dólares en julio de 2022.

Nuestros estándares: los principios de confianza de Thomson Mundo Informático.

Las opiniones expresadas son las del autor. No reflejan las opiniones de Mundo Informático News, que, según los Principios de Confianza, está comprometida con la integridad, la independencia y la ausencia de prejuicios.

Si quieres conocer otros artículos parecidos a Breakingviews - La rentable Klarna plantea un enigma sobre la valoración de su salida a bolsa puedes visitar la categoría Tecnología.

Otras noticias que te pueden interesar